国内疫情缓解后,市场期待的报复性消费并未到来,而反复的疫情,却对部分公司二季度业绩产生较大影响。其中,白酒公司水井坊(600779.SH)深受冲击。

作为A股市场唯一一家被外资控股的上市白酒公司,水井坊于7月28日交出了2020年上半年成绩单,归属于上市公司股东的净利润高达69.64%的同比降幅,让市场为之侧目。

在今年一季度,虽然公司营业收入和净利润都呈现下滑,但22%以内的跌幅,在白酒上市公司中,表现尚可。

受二季度业绩跳水影响,当日水井坊股价开盘跌停,随后上涨,收盘于每股64.78元,跌3.28%。7月29日,在白酒股普遍飘红的情况下,公司股价微跌0.48%,收盘于每股64.47元。进入8月份,公司股价震荡下行。

低迷的业绩表现,让2019年7月接任水井坊总经理职位的危永标,开始思考如何将压力变为动力。其对《财经》记者表示,怎么样让压力变成推动团队的动力,这是一个人需要懂得的方法。

在任职水井坊后,危永标接受《财经》记者专访时曾透露,公司将继续推进高端化布局,持续聚焦于次高端板块,后续会在300元-600元的价格带深耕,从长远看也会在600元以上产品发力,不排除打出提价和推出新品的组合拳。

然而2020年疫情的暴发,打乱了危永标的规划。在社交场景处于暂停状态下,白酒市场需求快速萎缩,其带领下的水井坊采取了严控出货的措施,来缓解经销渠道的资金压力,这也是公司在二季度业绩大幅遇挫的主要原因。

在后疫情时期,如何带领水井坊走出业绩低迷的困境,成为摆在危永标面前的一大难题。

“疫情稳定和低库存为公司下半年带来边际改善。随着疫情稳定,经济复苏、消费复苏,白酒的商务需求和大众需求会增加。”国海证券分析师余春生指出,在上半年停货、动销等对渠道的去库存调整之下,预计水井坊下半年公司边际改善较明显。

业绩断崖

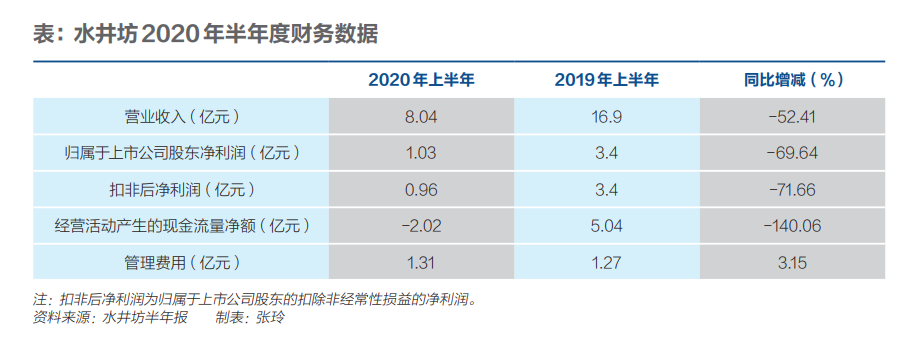

根据水井坊《2020年半年度报告》,公司实现营业收入8.04亿元,同比减少52.41%,归属于上市公司股东净利润1.03亿元,同比下滑69.64%,扣非净利润0.96亿元,较上年同期降幅高达71.66%。

与一季度营收、扣非净利润21.63%、9.49%同比跌幅相比,水井坊二季度业绩出现断崖式下跌。根据公司半年报及一季度数据简单计算,今年二季度,水井坊营业收入为0.75亿元,而扣非净利润却亏损1亿元。

2004年以来,水井坊净利润出现50%以上的同比跌幅,可追溯至上轮白酒调整期的2013年、2014年。

与六年前限制三公消费成为白酒深度调整诱因不同的是,疫情成为2020年上半年白酒低迷的主要因素。

突如其来的新冠肺炎疫情,让社交场景处于暂停状态,聚会活动受限,使得消费需求急剧收缩,给水井坊春节后的销售带来了较大的压力和困难。

“随着疫情防控形势逐步好转,二季度市场消费场景得到一定恢复,但市场总体还是以消化库存为主。”水井坊解释称,公司控制发货节奏,导致收入、利润出现下滑。

疫情的出现,也改变了危永标在一线考察市场的习惯。在2019年任职水井坊总经理时,其曾密集调研各地经销商。疫情发生后,其与管理层筹备建立疫情处理特别小组,在无法和客户取得面对面联系的限制下,公司通过微信、电话、问卷采访等一系列方式和经销商保持沟通。

在控制发货节奏的情况下,水井坊高档酒、中档酒收入大幅下滑。公司《2020年半年度经营数据》显示,以水井坊品牌系列为主的高端白酒收入为7.8亿元,同比下滑51.40%,以天号陈、系列酒为代表的中端酒营收0.23亿元,同比下降42.02%。

今年一季度,水井坊高端酒、中端酒收入分别为7.18亿元、0.1亿元。这也意味着,在二季度,公司高端酒、中端酒收入仅分别为0.62亿元、0.13亿元。

危永标表示,上半年公司严控厂家出货,并且调整了疫情开始后半年经销商和门店的考核方式和季度目标,减轻渠道的现金流压力;引导经销商关注出货,门店关注动销,并且对出货和动销设置了非常灵活的渠道激励政策,同时配合公司的消费者激励项目,达成了动销目标。

“在门店层面,考虑到门店无法开门营业的现实情况,我们取消了门店陈列任务考核,并调整了季度目标考核方案,变得更加灵活。”危永标告诉《财经》记者,在经销商层面,从以进货为考核指标改成了以出货为考核指标,引导经销商降低库存推动动销。

谈及出台上述措施的背景,危永标进一步表示,疫情导致需求锐减、前期库存流转速度减慢带来的资金压力,疫情对客户自身和其员工心态的压力,及对后市发展的悲观预期,是经销商在二季度反馈中面临的主要难点。

水井坊一位经销商告诉《财经》记者,水井坊适当减少和取消一些考核,是顺势而为的举措,减轻了各级经销商和客户的现金压力,从长远来说,有利于公司健康、有序发展。“已经结束的2020年上半年,水井坊对经销商的考核确实放宽了很多。”

在东北证券看来,水井坊二季度停止发货,主要消化已有库存,并且取消对经销商的硬性打款考核,减轻了渠道经销商的经营压力。“二季度公司联合客户推出宴席预售政策,促进宴席销售增长。”

东吴证券指出,从区域看,水井坊省内/省外均面临业绩下滑压力,但如江苏等市场表现相对出色,整体增长高于全国平均水平,公司前五大市场(江苏/河南/湖南/四川/广东)作为核心市场表现相对抗压。

《财经》记者注意到,虽然二季度停止发货,但上半年水井坊管理费用却同比增长3.15%至1.31亿元。公司解释称,主要系数字化转型相关投入增加及相应的折旧摊销增加所致。

“水井坊很多利润流向渠道,这对企业的利润蚕食也比较严重。”中国食品产业分析师朱丹蓬向《财经》记者分析,此外,体量不大、抗风险能力不强、现有的核心市场不多,都是制约水井坊未来整体发展的主要因素。

轻装上阵

因二季度严控出货导致业绩大跌的水井坊,下半年将有何具体措施改善业绩,颇受市场关注。

从3月各省陆续下调防控级别至3级以来,整体次高端环比恢复在持续,特别是“五一”小长假,有一波比较明显的消费。

在端午节,因局部地区疫情反复,水井坊感觉虽然6月的恢复速度不如5月快,但仍在持续好转。

水井坊对后续行业恢复持中性偏乐观态度,公司在投资者交流会上表示,二季度应该是2020年受影响最大的一个季度,如果环比修复持续,则中秋、国庆应能再上一个台阶,估计最早可于2021年春节前基本恢复。

“截至6月30日回看,公司经销商加门店的总体社会库存已降回2018年-2019年间的水平,以公司现在的收入体量来说,这是很健康的。”危永标告诉《财经》记者,公司的核心单品价值链也很稳定,8号和井台在部分省份甚至出现了成交价对比疫情前上涨的情况。

水井坊产品聚焦菁翠、典藏大师、井台和臻酿8号,菁翠和典藏大师定位900元以上高端产品,井台和臻酿8号为300元-600元次高端市场。

新时代证券表示,二季度疫情缓解下,公司控制发货节奏及动销加快带来低库存的策略,让公司目前经销商库存低至1个多月。

谈及未来发展规划,水井坊表示,公司将在渠道、区域和影响策略等方面持续推进。从下半年的复苏阶段开始,公司的工作重点是构建多元化渠道的生意模式。

烟酒店是水井坊现在业务的主力,公司在快速推进门店5.0的签约。据悉,相对于4.0,水井坊做了简单化、区域差异化和产品间的梯度感,对公司的宴席和品鉴会体系进行升级。水井坊表示,从7月的情况来看,公司的门店签约和发货进度都超出预期。

值得注意的是,上半年,公司开始构建团购分销体系,已启动企业团购、名酒进名企等业务,包括O2O在内的新兴方式也在持续探索中。

危永标告诉《财经》记者,公司开发专门的企业团购渠道,上半年已完成几百家企业的开拓,并与企业签署年度用酒协议。“在疫情期间及疫情后,公司一线销售管理人员主动上门拜访、慰问前期购酒企业,促成企业中高管理层、企业员工对品牌价值的认可,实现企业的二次复购及员工自身用酒的采买。”

在东北证券看来,在上半年控制发货节奏和有效降低渠道及终端库存的背景下,并且随着终端动销逐步恢复,水井坊下半年有望轻装上阵。

谈及公司高端产品,水井坊坦言,客观来说,相对于目前高端板块的三大品牌,公司的品牌力还有些差距。“做高端板块需要有耐性,公司会继续在品牌内涵建设方面持续投入,希望有朝一日可以跟其他竞品在品牌内涵方面处在同一个平台竞争。”

朱丹蓬则对《财经》记者表示,对白酒行业来说,真正旺销还是要到四季度,三季度基本上还是去库存的过程。“整体来看,白酒今年的压力很大,相关公司的业绩肯定会出现爆雷,疫情影响下,白酒企业的竞争进入了白热化,其中‘第三军团’的省级龙头白酒企业则会更加困难。”

在高端酒提价方面,水井坊也有自己的看法。

公司称,更关注宣布提价一段时间后,市场上真正成交价的变化。“对于水井坊来说,首要任务是保持价值链的稳定,从中长期发展来说,水井坊体量还小,未来3年-5年,预期销量仍是公司业务成长的主要驱动力,产品结构升级仍有空间持续提升。”

水井坊上述经销商告诉《财经》记者,其所在市场从5月开始逐渐恢复,从6月底、7月销售情况来看,水井坊销量出现不断改善的状态,相信中秋前恢复情况会更好一些。