辽宁东市的一个养猪场。图/中新

近年猪肉行业基本数据显示目前市场波动“问题出在供给侧”。那么什么因素使中国猪肉供给线近期发生异动?

除了猪周期因素外,主要有两点特殊原因。其一是前几年有关部门对生猪行业加大环保整治力度,推进“南猪北养”生猪区域布局调整,这些政策有其合理性考量和必要性依据。然而政策执行中局部偏颇,一定程度影响到生猪产能阶段性下降。其二是非洲猪瘟疫情冲击。去年8月初辽宁报告首例非洲猪瘟疫情,不到一年内非洲猪瘟扩散到全国31个省区市以及香港。

环保风暴与“南猪北养”

中国经济增长伴随生态环境压力趋势性增加,推动环保监管政策优先度持续提升。生猪产业是中国居民肉食最重要来源,然而随着产业发展污染排放带来环境压力也越来越突出。2007年底第一次全国污染源普查结果显示,畜禽养殖业COD、总氮、总磷排放量分别占全国总排放量的41.9%、21.7%、37.7%,占农业源排放量的96%、38%、65%,此后畜禽养殖污染物排放量占比仍在上升。生猪业污染排放在畜禽养殖业占突出地位,社会上加强环保监管诉求随之增加。

2014年1月1日,国务院《畜禽规模养殖污染防治条例》实施,标志新环境下畜禽业特别是生猪产业环保风暴开始发力。2015年国家施行新《环保法》,推动生猪等畜禽养殖业进入环保监管增压期。2015年4月,国务院印发《水污染的防治行动计划》(“水十条”),“防治畜禽养殖污染”成为“推进农业农村污染防治”首要内容。2015年11月,有关部门出台“关于促进南方水网地区生猪养殖布局调整优化的指导意见”文件,对南方五个水网区130多个县提出调整生猪生产政策要求。尤其2016年4月发布的《全国生猪生产发展规划(2016-2020年)》,系统提出了后来被业内称作“南猪北养”区域布局政策的基本方针。

2014年-2018年生猪生产政策一直包含加强环保监管和区域布局调整两方面重点内容。“南猪北养”政策包含三点相互联系内容。

一是对生猪生产进行全国性区域分类规划。2015年《指导意见》就对南方水网区生猪养殖提出调整要求。2016年规划进一步把全国生猪发展划分为四类区域(见下表)。其中约束发展区包括京津沪和南方八省水网地区,未来养殖总量保持稳定。潜力增长区生猪生产“预计年均增长1%-2%”。适度发展区面临“生猪养殖基础薄弱,部分省区水资源短缺”制约,重点在结构提升。重点发展区是猪肉供给的核心区域,预计在规划期年均增长1%左右。

二是重点鼓励潜力增长区特别是东北四省区(含内蒙古自治区)生猪产业发展。《规划》要求东北等潜力增长区年均增长1个-2个百分点,五年规划期规划约增长5个-10个百分点。2017年8月有关部门发布《关于加快东北粮食主产区现代畜牧业发展的指导意见》,要求到2020年四省区实现肉类占全国总产量15%以上目标;到2025年东北畜牧业基本实现现代化,成为国家肉蛋奶供给保障基地。

三是各地尤其是位于南方和东部省区的“约束发展区”和“适度发展区”规定了禁养区限制生猪和其他畜禽养殖。2014年《条例》提出禁止在几类特别区域内建设畜禽养殖场和养殖小区。2015年“水十条”要求“科学划定畜禽养殖禁养区,2017年底前,依法关闭或搬迁禁养区内的畜禽养殖场(小区)和养殖专业户,京津冀、长三角、珠三角等区域提前一年完成”。

“南猪北养”利与弊

就环保而言,随着收入提高,公众对环境质量改进要求和潜在支付意愿相应提升。生猪产业发展成为农业部门最重要的污染源之一,这时政府加强环保监管显然是必要的。就区域布局而言,东北等省区在生猪生产方面也确有某些地缘优势。例如生猪生产成本大半是饲料,饲料一半以上是玉米,东北作为玉米主产区具有区域优势。又如东北整体人口和经济活动密度较小,生态环境对生猪产业污染排放的承载能力较大。基于这些考量,有关部门鼓励生猪产业更好发挥区域比较优势布局可以理解。

然而本身具有经济合理性的产业演变趋势,在转变为全国性大规模产业政策过程中,仍会面临事前难以预料与事中不便掌控的困难和挑战。对此可就以下几点加以初步探讨。

第一,“南猪北养”重视东北区域优势确有依据,然而对东北大规模扩大生猪养殖的客观不利因素估计不足。如水资源问题。“每头猪的用水量在4吨-9吨”,年出栏50万-100万头生猪养殖耗水量相当于小城市人口生活用水量,东北一些地区水资源不足制约了生猪养殖发展。又如严寒气候条件,生猪生长要求较高环境温度,即使是保温能力较好的育肥猪也需15℃以上环境温度,在东北养猪生产设施和设备必须达到较高保温要求因而成本较高。另外严寒区域近半年冷冻期不利于粪便发酵利用,一年一熟作物耕作制也不利于粪肥还田消纳。再如东北一些地区也存在养殖场招工困难的问题。

第二,“南猪北养”设计侧重考虑生猪养殖业生产环节成本,而对生产布局转变带来流通领域交易成本上升的影响考虑不够充分。与人口和经济活动空间分布相一致,中国猪肉消费大头在东部、南部和中原地区,区域生产布局改变意味着生猪生产与猪肉销售之间空间距离拉长,因而“南猪北养”意味着“北猪南运”转运压力边际增加。

一是跨区域转运意味着运输成本增加,一定程度抵消“南猪北养”可能节省生产成本利益。二为满足居民普遍偏好食用新鲜猪肉消费习惯,生猪屠宰能力需较多配置在区位接近最终消费市场的端点,因而“北猪南运”主要采取跨区域活猪转运方式。这个产业链配置方式问题在于,万一发生猪瘟疫情时将对有效防控疫情跨区域传播扩散带来额外困难。这一点在2018年非洲猪瘟疫情爆发后现实凸显出来。

第三,相关经验数据提示,东北生猪生产环节某些优势条件可能已在更早时期被市场自发套利活动发掘利用,产业规划制定实施滞后于东北和外地农户及养殖企业的市场行动,使得实现 “北养”生猪产能目标面临困难。

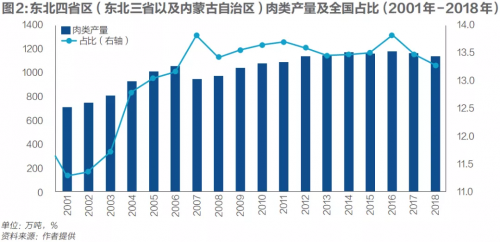

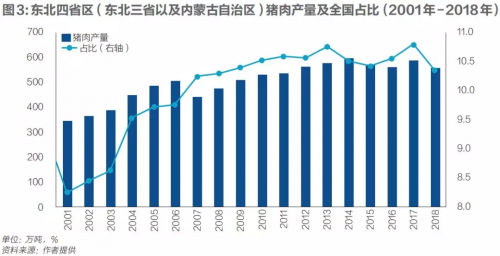

下面两幅图形报告进入新世纪以来东北四省区肉类和猪肉产量及其占全国比例变动情况,显示东北肉类和猪肉全国占比提升最快时期可能早已过去。例如四省区肉类全国占比在新世纪初年增长最快。从2001年11.3%增长到2007年13.8%,过去十余年大体平稳,近年峰值2016年13.8%与2007年指标值持平,然而近两年该指标反而明显回落。东北猪肉产量占全国比重从2001年8.2%持续上升到2013年10.8%,然而该指标值2014年-2018年在波动中有所回落,虽然2017年重返2013年10.8%峰值,2018年则下降到10.3%。

东北肉类和猪肉产量总体呈现上升趋势,在世纪初年增长速度较高,近年增速趋缓甚至有所下降。如肉类产量从2001年715万吨增长到2006年1061万吨,2007年显著回落到950万吨后接续十年趋势性温和增长,达到2016年1181万吨历史峰值。然而该指标2017年和2018年连续两年下降,去年回落到1146万吨。猪肉产量变动呈现类似轨迹:从2001年345万吨增长到2006年507万吨,2007年大幅回落到440万吨后,此后猪肉产量再次经历多年趋势性增长,达到2014年597万吨峰值。然而过去五年该指标在波动中明显下降,虽然2017年反弹到590万吨,仍略低于2014年纪录,2018年回落到559万吨。

第四,大规模实施产业政策的自我强化倾向,导致“禁养区”管制措施在局部地区用力过猛并带来不利影响。早先国家有关法规对“禁养区”规定比较审慎严谨。如2014年《条例》规定“禁养区”对象是规模性“畜禽养殖场”以及畜禽生产相对集中或相对封闭的“养殖小区”,另外对“禁养区”空间范围也做了比较明确限定。然而在禁养区管制政策实施过程中,出现局部地区禁养区范围划定过宽或过窄、执行力度过头与不足两方面情况。

有的地区出现“一禁了之,一拆了之”的简单化做法,或者推行“无畜禽区”和“一头不准养”的过激措施。例如沿海某城市边缘地区有一个年出栏量4万多头的大型养猪场,实施环保标准较高成为全国标准化生猪养殖基地,然而也因为所在行政区被规划为所属城市“后花园”而被强行关闭。

第五,政策实施面临“南猪”减少较快而“北养”扩能不给力的困境,伴随全国范围生猪产能过量减少。

“南猪北养”设计意图是要通过扩大“北养”来补充“南猪”调减,从而使全国生猪产能及供求关系保持动态平衡。然而高强度禁养区政策推进使得“南猪”产能较快减少,扩大“北养”则要包含猪场设计融资、获得建设用地、开工建设、能繁母猪生育、仔猪生长到肥猪出栏等诸多环节,从投资到形成猪肉供给能力决策和操作链条较长,二者达成动态平衡面临困难。加上上述制约因素及去年8月后非洲猪瘟疫情影响,近年“北养”扩大产能规模与节奏更不如人意,使得全国生猪产能下降幅度过大。

据统计局数据,2013年底生猪存栏为4.74亿头,到2018年6月底下降到4.09亿头,减少了6500万头,降幅为13.7%。据农业农村部增速数据推算,同期生猪存栏量从4.51亿头下降到3.22亿头,减少1.29亿头,降幅为28.6%。上述数据变动部分受到2017年二季度后市场低迷的猪周期因素作用,然而“南猪北养”加减不匹配困难也明显产生影响。从1985年以来数据看,上述减少幅度已超过1997年和2005年-2006年两次较大历史降幅,某种程度为后来较大市场波动埋下伏笔。

以加强生猪行业污染治理的环保风暴为切入点,以推动“南猪北养”区域布局调整为重要内容,以南方生猪约束发展区实施“禁养区”管制与鼓励潜力增长区特别是东北四省区生猪养殖作为政策抓手,2014年-2018年前后中国生猪行业经历了一次罕见规模和力度的产业政策历练。

在新环境下提升生猪产业环保监管水平和调整生猪养殖区域布局具有现实合理性与必要性,政策实施也带来了多方面积极成效。然而大规模产业政策干预实施也出现一些始料未及的问题与机制性矛盾,在客观上对生猪产能和猪肉产量产生某种抑制作用,构成本文开头提到的生猪供应线向左上方移动的现实背景因素之一。

(作者为北京大学国家发展研究院教授;编辑:王延春)