文/肯尼斯·G·普林格尔(Kenneth G. Pringle)

编辑/郭力群

《巴伦周刊》创刊人、编辑克拉伦斯·W·巴伦(Clarence W. Barron)曾说,美国是由铁路巨头们建立起来的,它们赚的每一分钱都是应得的。

他有力地驳斥了认为铁路巨头高管薪水太高、应当对此加以干预的观点。巴伦在1923年写道,“美国的交通系统正是这些富有才华和创造力的人缔造的。”

早期的铁路连接起人和商业,压缩了时间和空间,可以看作是那个时代的互联网。从19世纪开始,铁路将北美大陆上许多分散的区域连接成一个整体,并在这一过程中创造出大量财富。因此,铁路行业也是早期《巴伦周刊》的关注重点。

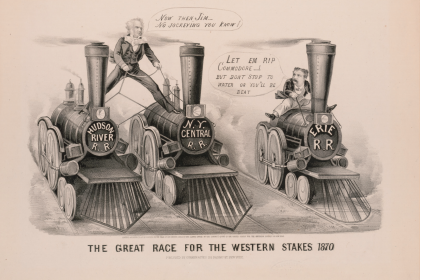

自科尼利尔斯·范德比尔特(Cornelius Vanderbilt)、爱德华·哈里曼(Edward Harriman)和J·P·摩根(J.P. Morgan)等铁路大亨主导的时代起,铁路业曾饱受争议。

这是第一个受到政府反垄断审查的行业,也引发了自由竞争和公共利益之间长久的争论。如今,美国众议院司法委员会在关于FAANG的市场主导地位的报告中称,这些科技巨头公司已经构成了“我们在铁路和石油大亨时代看到的那种垄断”。

虽然对铁路大亨的评价褒贬不一,但铁路业为许多新兴产业创造了可供遵循的模板。从电报电话、汽车飞机、广播电视,再到如今的互联网,这些技术都在用它们自己的方式让人们之间的联系更加紧密。围绕这些新科技产品兴起的产业为一部分人带来了巨大的财富和权势,他们也最终都感受到了政府监管的压力。

铁路业在19世纪主导了经济活动,没有其他任何行业能与之匹敌。事实上,在几十年的时间里铁路就是那个时代工业经济的代名词。查尔斯·道(Charles Dow)在1884年编制第一只股票指数道琼斯指数时,选取了9只铁路股,而工业股仅有2只。如今占据标普500指数17%权重的互联网巨头们仍然无法与19世纪铁路公司的庞大规模和主导地位相提并论。

《巴伦周刊》在创刊初期报道了很多铁路公司,例如Norfolk & Western、Northern Pacific、Missouri Kansas & Texas、Rock Island和Atchison Topeka & Santa Fe等,也满怀敬意地谈论过当时已经过世的摩根、哈里曼和类似的人物。《巴伦周刊》当时曾在文章中感叹,当下的美国资本家们若是站在上个世纪那些商业大鳄们的身边会显得多么微不足道。

铁路大亨们确实改变了美国。1805年,刘易斯和克拉克的探险队花了一年多的时间从伊利诺伊州抵达太平洋沿岸。到了1869年,当第一条横跨大陆的铁路完工时,用六天时间就能从纽约到达旧金山。

铁路网络很快向四面八方扩散,许多城市因铁路而兴起,例如怀俄明州的夏延、内布拉斯州的北普拉特、蒙大拿州的比林斯,奥马哈和丹佛也是这样发展起来的。

随着铁路延伸到西部,森林和草原变为了农场,成千上万的铁路工人在铁路沿线安顿下来,美国社会的变迁由此而来。

迈克尔·希尔齐克(Michael Hiltzik)在《钢铁帝国:强盗贵族,铁路和美国的缔造》(Iron Empires: Robber Barons, Railroads, and the Making of America)一书中写道,“铁路在商业、政治和家庭生活中占据着主导地位,并创造了被称为‘华尔街’的金融机器,这一机器最初是由铁路债券推动的。”

1893年,美国历史学家弗雷德里克·杰克逊·特纳(Frederick Jackson Turner)在美国历史学会年会上宣读了自己的《边疆在美国历史上的意义》,并指出美国的“边疆地带”不复存在,而正是不断西进的铁路终结了美国的“边疆”,这一时期,美国的铁路里程从1860年的3万英里扩大到1890年的16.35万英里。

随着特纳宣告美国边疆地带的消失,铁路业的黄金时代也走到了尾声,铁路里程在1916年达到25.4万英里的峰值后持续下降。

当时以铁路股为主的道琼斯指数在1913年达到峰值,直到1926年才再次涨至这一水平。《巴伦周刊》当时指出,道琼斯指数的反弹并非因为铁路业的增长,而是因为运营效率的提升和劳工问题的解决。换言之,铁路业已步入成熟期。

到了20世纪30年代,汽车已开始挑战铁路的主导地位,50年代和60年代州际高速公路系统建设和航空旅行的普及则给了铁路业最后一击。随着Penn Central等铁路公司在70年代纷纷破产,政府开始介入。

1971年,美国的长途客运线路合并为联邦政府资助的Amtrak;几年后,政府又通过整合东北地区的货运线路建立了Conrail。到了20世纪80年代,Conrail的运营状况大幅改善,甚至进行了IPO。十年后,CSX和Norfolk Southern收购了Conrail并分拆了其资产,铁路业重新进入新的竞争阶段。

当时铁路与卡车运输和航空运输同时在集装箱运输领域展开竞争,在E·亨特·哈里森(E. Hunter Harrison)的带领下,铁路业比以往任何时候都更强调效率。

从在Canadian National Railway (CN)工作开始,哈里森通过“精确预定铁路运输”削减了运营成本,运输中心辐射型路线被直线运输取代,预定的出发时间提高了火车的利用率,火车头拉的车厢数量也更多了。此外,由于工人数量减少,火车也可以用更少的燃料承担更多的吨位,Canadian National Railway的运营成本从占营收的75%下降到了61%。

当哈里森2009年卸任CEO时,该公司的股价已经上涨了六倍。那一年,巴菲特的伯克希尔-哈撒韦(BRK.B)投资了Burlington Northern Santa Fe,华尔街也再次注意到了铁路公司。

Facebook、苹果和其他互联网巨头只能寄希望于复制这样的成功了,毕竟在黄金时代过去一个世纪后还能再次迎来风口的行业并不多。■

(翻译:张日纳;本文作者肯尼斯·G·普林格尔是一名财经记者和历史学家;比尔·阿尔珀特(Bill Alpert)对本文亦有贡献;《巴伦周刊》英文版2020年12月31日)