文/林一丹

编辑/苏昊

2021年4月19日,携程集团在港交所挂牌交易,上市首日该股涨幅4.55%,市值超1700亿港元。至此,自2019年以来已有14只中概股回港上市,主要集中在消费、信息科技、医疗保健领域。一方面,香港修改上市规则以期推动新经济的做法正在吸引中概股的回归。另一方面,美国市场的监管风险让中概股企业不得不“另谋生路”。

《外国公司问责法案》构成了实质性威胁。3月下旬美股中概股遭遇集体重挫,Wind数据显示,连续三天的“血洗”令市值前20的中概股在一周内累计蒸发了1873亿美元市值。这令企业再次审视回归港股的必要性与时机。

风潮之下,投资者最关心的莫过于,中概股弃美回港是一时兴起抑或大势所趋?以及,买入回港IPO的中概股是否稳赚不赔?

归港中概股表现如何?

在已经回归的中概股中,消费、信息科技、医疗保健等新经济龙头占比超过90%。银河证券认为,中概股二次上市后,大部分公司市场表现良好,随着南下资金的屡创新高及港交所的制度优势,未来中概股回归有望加速。

据Wind数据显示,14只完成二次上市的中概股,上市首日平均涨幅为4.09%,涨幅中位数为4.05%。其中上市首日表现最好的是新东方,涨幅达14%,最差的是百胜中国,首日下跌5.29%。

从短期结果来看,中概股回港依然需要面对市场的考验。以百度为例,公开招股获超额认购约111倍,发行价252港元;开盘首日,其股价开盘涨0.79%,盘中跌破发行价,最低至251.6港元,至收盘报252港元。由此看来,回港上市并不稳赚。尤其是自2021年2月以来,恒生指数震荡下行,环境并不美好。彭博亦指出,与中国A股上市首日绝大多数上涨不同,港股首日破发并不鲜见,而加杠杆打新则有更大的损失风险。中概股的回归走势可能会需要一个长期的调整或适应。

中金公司的一份研究报告显示,赴港上市后,中概股在香港交易的占比不断提升。但由于美国存托凭证ADR与港股可以完全兑换,中概股二次上市后股价与估值水平未有明显重估。加之港币与美元挂钩,因此在忽略掉一些税费和交易时间成本的摩擦后,两地价差基本可以忽略。

究其原因,中金公司认为,一方面,中概股二次上市理论上在一开始并非直接触达了更多的新增投资者,而是对于原有的投资者有更多的交易地选择。另一方面,港股上市部分占比相对较小,再加上美股和港股完全可兑换的特点,也使得股价很难因为单纯的在港上市就出现系统性的重估。

不过,长远来看,多地上市的融资渠道和价值重估对中概股的吸引力尤为明显。另一方面,新兴企业的发力令其上市资金和盈利前景都更受到资本的关注和倾斜。德勤数据显示,2020年香港93%的IPO获得了超额认购,高于2019年;冻结打新资金最多的前十大新股以医疗医药、电信传媒科技(TMT)行业为主。

《巴伦周刊》指出,随着时间推移,回流的中概股的市盈率有可能上升,因为它们面向的将是更熟悉自己业务的国内投资者。中金亦看好,在后续有望纳入沪港通投资范围的情况下,回流的中概股将因新增的投资者群体而受益。在多元化的选择中,中概股的机遇和风险并行。

《无尽前沿法案》来袭

美国监管风险的系统性上升,迫使更多中概股企业开始准备应对极端情况的预案。

当地时间3月24日,美国证券交易委员会(SEC)在一项声明中称,SEC表示正在采取初步措施,迫使会计师事务所让美国监管机构审查其对海外公司的财务审计。虽然《外国公司问责法案》适用于所有在美上市的外国公司,但美国媒体和市场分析人士普遍认为其主要针对在美上市的中国公司。有分析指出,《外国公司问责法案》不仅阻碍外国公司赴美上市,也损害投资外国公司的美国投资者利益,削弱全球投资者对美国资本市场的信心。

尽管SEC将如何执行这一法案尚未明了,但该法案确实已经对中概股公司构成了实质性威胁,退市压力进一步加大。

现在牵动市场目光的是《无尽前沿法案》(Endless Frontier Act)。当地时间4月14日,美国参议院商务委员会主席坎特韦尔在该法案的听证会上表示,美国研发投资已经处于几十年来最低水平,而世界其他地区的研发投资飙升。

《巴伦周刊》4月16日的报道称,这项法案将提供1000亿美元的投资,以增强美国关键科技领域的竞争力,减少对中国供应链的依赖。

《无尽前沿法案》中,与竞争相关的词汇出现频次超过30次。法案指出,美国的全球竞争对手赶超美国只是时间问题,在关键技术(如人工智能、量子计算、先进通信和先进制造业)的竞争中获胜的国家将成为未来的超级大国。

在接受《巴伦周刊》采访时,美中贸易全国委员会政府事务副主席安娜·阿什顿(Anna Ashton)表示,目前尚不清楚其他内容——例如限制对中国境外的投资,或者加强中国境外投资审查的建议会否被添加进法案并获得两党的表决通过。

这显示出,拜登时代的金融和法律监管机构将继续此前的强硬立场。

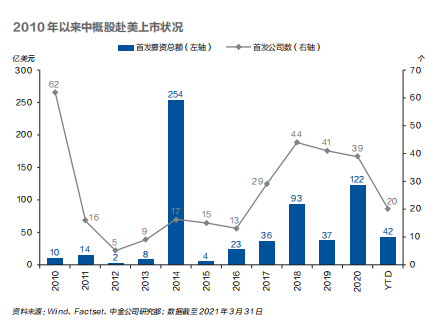

即便在国际形势日益复杂的背景下,中概股企业赴美IPO仍然很活跃。中金报告显示,2020年中国公司美国IPO募资40.1亿美元,较2019年增长50%左右。2021年截至3月31日,已有20家中国公司于纳斯达克上市,募资规模达42亿美元。

一旦《无尽前沿法案》在美国国会通过,将势必给中概股企业的融资带来新的压力。投资者接下来还应该重点关注两个问题:其一,美国国会关于《无尽前沿法案》的讨论进展,过去几年中,美国国会有500多项与中国相关的提案。其二,美国商务部及其他机构将如何应对上届政府推出的针对科技行业的限制措施。

《巴伦周刊》指出,2020年iShares MSCI中国股票交易所买卖基金(MCI)上涨了38%,大多数投资者认为美国削弱对华投资的风险很小。瑞杰金融的政策分析师埃德·米尔斯(Ed Mills)表示,这些压力可能会影响对华投资的重新评估,却未必会阻止投资者向世界第二大经济体分配资源。但在“退市法”之后,《无尽前沿法案》将进一步加大中概股的压力,也迫使投资者更加关注地缘政治问题。

港股或考虑再放宽上市条件

中概股回归港股通常有几种方式:私有化退市后赴港直接上市、港股美股双重上市和通过挂牌的方式二次上市。中金分析,直接私有化退市所需赎回基金规模大,退市成本较高,耗费时间长;双重上市需要同时满足两个市场监管要求,加大了企业的合规成本。因此,保留美股上市地位的同时在港股二次上市成为当下中概股回归的首选和主流。

港交所接纳互联网行业通行的同股不同权等标准,出台中概股二次上市鼓励政策,加之在外资行业准入、汇兑等方面更为宽松灵活,都成为中概股赴港的考虑因素。除此之外,中国资本市场的注册制度改革加强了对外开放,为中概股的回归提供了有利条件。“十四五”规划支持直接融资也利好资本活动。

港交所也从企业类型、市值、营收三个维度对二次上市的企业设置了一定门槛:发行人必须是符合“创新产业”范畴的公司;合资格发行人必须已在合资格交易所上市并且于至少两个完整会计年度期间保持良好合规记录;上市时的市值至少400亿港元,或上市时的市值至少100亿港元,及最近一个经审计会计年度的收益至少10亿港元。

市场普遍认为,“创新产业”的范畴主要集中在新消费、科技互联网、生物医药领域。

目前200多家美股中概股公司中,大约有10%的企业符合回港上市条件。2月24日,香港财政司司长陈茂波在《财政预算案》指出,港交所将检视第二上市制度,包括非同股不同权架构的大中华公司是否需要属创新科技公司,才能来港第二上市及相应的市值要求。

根据中金报告的统计,2021年截至3月31日的32家IPO公司中,22家为新经济公司,其融资规模占比已接近97%。香港市场融资规模近几年稳居全球前三,而在大量的融资事件中,新经济占比不断提升,较2020年80%进一步提升,而该数值在2015年前仅20%左右。

资产规模超过1400亿美元的全球投资管理公司NinetyOne投资组合经理Wechang Ma在接受《巴伦周刊》采访时称,长期来看,这对一些公司非常有利,因为内地投资者有时愿意推高在香港上市的中国科技公司的估值,高于国际投资者对在美国上市的中国科技公司的估值。金瑞基金也认为,由当地投资者推动的股价可能会和公司基本面更相符,而不受中美紧张关系带来的投资者负面情绪的影响。

中金分析认为,中概股企业的大回归也将反哺香港市场,形成新生态,在“新经济”聚集地初具规模的基础上,进一步提升更多企业赴港上市的偏好。

中信证券曾在《2021年资本市场十大展望报告》中预测,未来三年香港市场将迎来40家左右中概股龙头的集中回归。德勤则预计,2021年港股融资规模有望超过去年,达到4000亿港元以上。

赴港不是避风港

赴港上市并不意味着万事大吉。《巴伦周刊》中文版曾指出,在退市风险和监管风险之外,中概股本身需要关注市场环境的不确定性。这些不确定性也将在一定程度上影响投资者的决策。

首先,对于投资中国资产的投资者而言,贸易问题带来的风险依然不容忽视。Conning全球首席投资策略师里奇·赛加认为,相较于特朗普,拜登的贸易政策可能会更友好,他认为拜登“不太可能把关税当作武器来用”。但目前来看,拜登政府很难彻底摆脱特朗普的外贸政策遗产。经合组织表示,贸易和税收纠纷可能导致全球国内生产总值(GDP)下降1%。随着世界经济正从新冠疫情的衰退中缓慢复苏,这或将带来更深层次的风险。

其次,作为中概股的中坚力量,科技股正在受到更加严格的法律监管——阿里巴巴收到的182.28亿元反垄断罚单就是一个例子。TS Lombard经济学家罗里·格林称:“中国已经意识到金融科技正在金融与科技之间的监管灰色地带蓬勃发展,人们对大型科技垄断企业带来的负面影响的认识有所提高,这些负面影响包括竞争、生产率和金融风险等。”

不过,资深全球投资人、GQG Partners董事长兼首席投资官拉吉夫·贾恩(Rajiv Jain)称,中国的科技股仍有很大的增长空间,而且像监管威胁这样的风险已经反映在了科技股的估值里。

再次,许多中概股企业都希望借港股通的东风,吸引潜在的南向资金流入,但中金的报告分析指出,虽然现有技术门槛已经满足,但这些公司能否、何时纳入港股通仍存在一定变数。对于一般港股上市公司(A股H股两地同时上市的公司除外)而言,纳入港股通可投资范围的主要门槛是成为恒生综合指数的成分股。

根据中金公司的整理,目前有18家中概股符合回归条件。剔除已在港股上市的公司,市值在400亿港元以上的公司有8家,包括拼多多、蔚来、好未来、唯品会、腾讯音乐、爱奇艺、欢聚、微博;其他中概股中,符合市值100亿港元公司且近一年度收入10亿港元的公司有10家,包括泰邦生物、前程无忧、世纪互联、360数科、陌陌、小牛电动、虎牙、海亮教育、信也科技、乐信。