自美国对中国出口商品加征关税起,至今已一年有余。2019年以来,中国对美出口虽明显下滑,但整体出口仍保持正增长。

中美经贸摩擦的阴霾仅笼罩在关税清单中的商品,还是会拖累虽在清单之外但处产业链上下游的商品?加征关税的影响仅限于对美出口,还是会通过产业链波及到其他海外市场?贸易谈判的起起伏伏仅影响企业短期决策,还是会加速我国产业链的对外转移?本文将中美贸易一年来的结构变化置入全球产业分工的图景中,探析中国产业链重构的新特征、新机制和新趋势。

一、美国进口和中国出口有明显的“贸易替代”特征

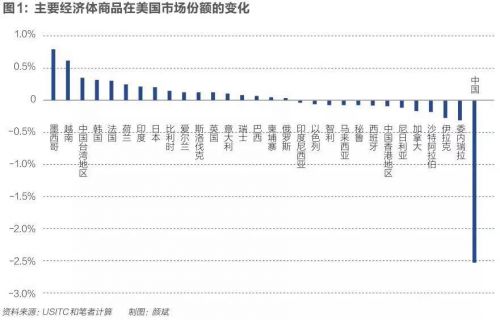

美国进口货物商品的来源地结构发生明显变化。2019年1-6月,美国自中国进口2290亿美元商品,同比下降317亿美元。中国在美国的市场份额同比下降2.6个百分点,中国丢失的市场份额主要被墨西哥、越南、中国台湾地区、韩国和欧盟国家替代。其中,墨西哥和越南对美出口分别增长107亿美元和79亿美元,市场份额同比上升0.8和0.6个百分点。

中国依靠“贸易替代”保持了整体出口正增长。2019年上半年,我国货物贸易出口达1.17万亿美元,按美元计价同比增长0.1%,按人民币计价则增长6.1%。在美国对中国商品加征关税的背景下,如此表现殊为不易。

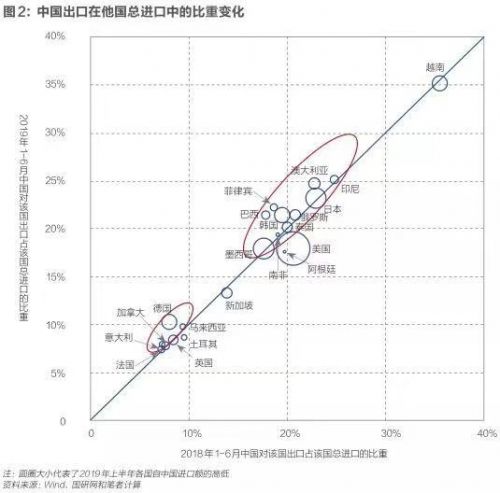

从中国出口的去向看,对美出口比重下降1.5个百分点至17%,对欧洲、亚洲和非洲的出口比重分别上升1.1、0.2和0.2个百分点。

除美国之外,中国商品在主要经济体的市场份额稳中有升(处于图2中45度线左上方),在德国、韩国、澳大利亚等发达经济体的市场份额上升还较明显。

中国对美以外发达国家的出口增长由中高端消费品和资本品带动,如对欧盟出口的家具寝具、电机电气设备同比增长了16.9%和10.6%。中国对发展中国家的出口增长由中间品主导,如对越南出口的闪存储存器同比增长2.4倍。

经贸摩擦对外资企业出口的冲击明显强于国内本土企业。2019年上半年,在华外资企业的出口额较去年同期减少243亿美元,占中国出口的比重从2011年的53%降到39.5%。相反,国内本土企业的出口拉动作用加强,出口额较去年提高282亿美元,本土企业的定价权、市场拓展能力和品牌影响力在贸易逆境中得到提升。

二、加征关税对各类商品的冲击各异

为直观描述对美出口商品受关税的影响,我们将中国对美出口的近万种商品放入一个二维坐标图:横轴是2018年上半年在美市场份额,纵轴是2019年上半年市场份额的变动值;纵轴右侧分布着前两批关税清单内的商品,左侧分布着其余商品。由此对美出口商品可分为四类:加征关税且市场份额下降(第4象限)、加征关税但市场份额上升(第1象限)、未加征关税且市场份额上升(第2象限)、未加征关税但市场份额下降(第3象限)。

总体而言,对美出口商品对关税上调较为敏感。在中国对美出口商品中,58%的商品在前两批关税清单中,清单内商品的市场份额下降4.9个百分点,其中1218种商品的市场份额降幅超过10个百分点。相对而言,前两批清单外的商品对美出口同比增加39亿美元,整体市场份额仅下降0.2个百分点。

ICT产业对美出口明显下滑。对ICT产业加征关税的主要是中间品,其大多处于市场份额下滑的第4象限。我国出口的印刷电路板和计算机部件在美市场份额大幅下降了47和12个百分点。虽然手机、电脑等终端产品暂未加征关税,但由于ICT产业深度融入全球价值链,相关消费品也受到较大冲击。今年上半年,中国出口到美国的手机和电话的出口额分别下降32.2亿和1.3亿美元,市场份额下跌14和5个百分点。

传统劳动密集型产品在美国份额加速下降。由于劳动力成本在过去10年里上升了1.5倍,我国传统劳动密集型产品在美市场份额一直处于下降通道。劳动密集型产品的利润率较低,一旦加征关税,市场竞争力就会急剧下滑。最明显的是清单中的箱包袋制品,上半年对美出口下降了9.5亿美元,市场份额跌了一成有余。

另外,金属类家具(-6.8%)、木质家具(-8.2%)和坐具(-7.8%)在美份额也明显下降。服装类商品虽并未列入关税清单,但市场份额仍下降2.4个百分点,延续了过去几年的趋势。

竞争力较强的电气和电器产品在关税冲击下逆势上升。对于清单中的电机和设备部件、变速器和喷射机等产品,中国拥有较高的性价比优势,即使加征了10%的关税,今年上半年在美市场份额仍分别提升6.7、6.6和7.1个百分点。而对于未在清单中的家用电器,中国原有市场份额就较高,具有较强的不可替代性,电视机顶盒、加热厨具、研磨机等在美市场份额分别提高7.3、5.7和4.5个百分点。

三、产业链短期重构的三条路径

美国挑起的经贸摩擦在短期内扭曲了全球要素价格,冲击了我国在全球产业链的比较优势,加快了全球贸易网络和供应链的调整,加速了我国贸易结构和产业格局重构的步伐。

1.箱包鞋服的制成品产业加速外迁,但面料产业继续向中高端升级。

我国鞋服类制成品整体出口在2014年-2018年间就以年均3.8%的速度持续下降,今年上半年这些产业外迁进程有提速的趋势。

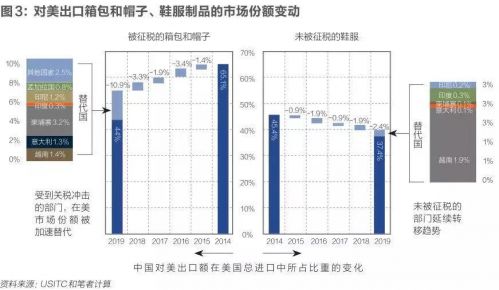

关税清单内的皮革制品(箱包袋、手套、鞍具等)和帽类转移速度较快。今年上半年,这两类产品对美出口减少9.4亿美元,在美市场份额下滑11个百分点。低端产品份额主要被柬埔寨、印尼、越南、孟加拉国所替代,中高端产品份额被意大利所吸收(见图3)。相对而言,未列入关税清单的鞋服制品受影响较小,市场份额下降2.4个百分点,主要被越南、印度和印尼所填补。

在箱包鞋服制成品产业外迁过程中,处于产业链上游的纺织面料行业实现了升级。

尽管制成品出口呈逐年下降,但2019年上半年我国箱包鞋服面料对越南、柬埔寨和孟加拉国的出口同比增长2%。而且,纺织等传统原材料行业愈发表现出资本密集型和技术密集型特征,我国在环锭纺纱、冷印染等技术已有较强竞争力,出口面料的附加值在提升。例如,聚酯高强力纱、专用纺织面料的出口单位价值,今年上半年同比分别提高了20%和15%。

2.家居类商品在美市场份额被越南和加拿大替代,但在全球产业链中仍保持中心地位。

我国家居类产品(包括家具、灯具、寝具和坐具)出口近30%销往美国,对美贸易依存度较大。今年上半年家居类产品对美出口154亿美元,同比减少24亿美元,在美市场份额下跌5.1个百分点。越南和加拿大挤占了我国家居产品在美国下降的份额,两国份额分别上升2.9和0.8个百分点。

我国家居产业保持了较强的国际竞争力,整体并未出现产业转移。在美国市场之外,我国家居产品出口仍保持较快增长。

2019年上半年,我国家居类产品出口470亿美元,同比增长6.1%,其中对欧洲和亚洲的出口分别增长13%和26%。我国家居产业的竞争力源于设计、工艺和质量方面的提升。以今年上半年我国对美出口达18.1亿美元的皮革软垫坐具为例,该商品出口的单位价值(155美元)是越南(62美元)的2.5倍,被越南替代的更多是中低端产品,我国在中高端商品上仍具有比较优势。

3.手机终端装配环节转移至越南,但中间品出口增长明显。

虽然手机制成品此前未列入关税清单,但经贸摩擦对这一处于全球复杂价值链的产业影响较大。

2019年上半年,我国手机制成品对美出口同比减少32.2亿美元,市场份额下滑13.5个百分点。对于中国下降的市场份额,越南实现完全补位,同期对美出口增长33亿美元,市场份额由9.3%上升至23.2%。同期,我国手机制成品对全球的出口也减少108亿美元,同比下降17.8%,手机装配产业的外迁明显加速。

我国手机产业向产业链中上游发展的趋势已现。

经过十数年的发展,中国大陆ICT产业的优势不仅在于规模效应和高性价比,还表现为产品谱系的多样性、生产调整的灵活性和消费端创新的灵敏性。在低附加值装配环节转移到墨西哥和东盟国家的同时,我国手机产业链逐渐深化,更多生产并出口作为中间品的零部件。

2019年上半年我国出口的半导体器件、印刷电路板分别增长22%和19%,其中对越南出口的手机零部件达67.9亿美元,同比增长高达75%。

综上,从短期贸易数据来看,我国并未发生大规模的产业转移,部分行业还实现了国际市场拓展和产业升级。

贸易数据弹指一年间的变化,是基于现有各国产能基础上的边际调整。美国挑起的贸易摩擦是否会对全球生产布局乃至全球化进程产生永久性影响?我们显然还需要从更长期的观察视角来分析。

四、中长期视角下的全球产业链调整

在短期内,美国市场乃至全球市场要寻找“中国制造”的替代者并不容易,因为产业链的转移和重组需要时间。但这里的“时间”绝非地久天长,据一些机构对在华跨国公司的调查,生产线和供应链的调整周期也就在12个月左右(如UBS Evidence Lab, 2018)。在过去的一年里,如果说贸易数据的变动是产业链调整的明线,价格和投资则构成观察产业链长期变化的暗线。

1.美国进口商品价格的反转表明,全球产业链有在中国之外加速拓展的迹象。

中国制造业增加值比重占世界的29%,是全球制造业第一大国,美国对中国产品加征关税,在短期内势必提升美国进口商品价格,并通过全球价值链的“涟漪效应”抬高世界制造业的成本。

据Amiti等人(2019)的估算,到2018年底,每个美国家庭因美国加增关税每年多付出831美元,美国消费者每年将承担1061亿美元的额外成本。的确,从2018年5月开始,美国进口商品价格指数开始上升,根据美国海关数据计算的电子类中间品进口的单位价值也明显提升。如果这种态势持续下去,美国的消费者和企业确实将是贸易摩擦成本的最终承担者。

但从2018年年末开始,美国进口商品价格指数一路走低,目前已达到18个月来的最低值;同时,在计入关税成本后,美国进口的电子类中间品单位价值仍快速下降,当前电脑印刷电路板的单位价值已低于经贸摩擦开始时的水平(图5)。这固然有美元走强的因素,但背后也有全球产业链调整的影子。

美国进口商品价格的反转显示了全球化格局正悄然调整。美国挑起的贸易摩擦中断了原有全球化的渐进演进路线,跨国公司有动力加速供应链和生产线的空间再配置,全球产业链有可能已经在中国以外的更大范围内推进。

随着企业重新布局的深入,东南亚、南亚、非洲等地区的更多低成本劳动力被唤醒,由此形成的新产能可能正在缓释全球商品价格因关税成本提高而产生的上涨压力。

正像上世纪80-90年代的日美和韩美贸易摩擦加快了中国经济融入全球化的进程,中美经贸摩擦则有可能加速全球化在更落后国家的拓展。在此前两轮对中国加征关税的清单中,为保护国内消费者,美国避开了服装、电脑、手机等消费品,但美国进口商品价格戏剧化的调整,可能构成美国近日对中国商品全面加征关税的一个理由。

2.来自中国的产业资本加快了对部分国家的投资。

贸易摩擦不仅会改变企业空间决策的成本函数,也增加了企业的供应链风险。无论是在华跨国公司还是本土出口企业,同一条生产线往往同时对应美国市场和其他国际市场。当贸易摩擦提高成本和风险时,企业其实很难单独分离出对美出口的生产线,而有可能整体对外转移,甚至面向中国国内需求的生产线也可能外迁。

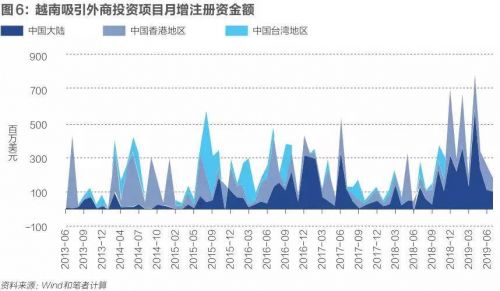

从去年下半年开始,中国加快了对部分发展中国家的产业投资。例如,随着越南加入多个自由贸易协议,其对外资特别是中国资本的吸引力上升较快。在2018年6月之后,中国大陆、中国香港和中国台湾地区对越南的外商直接投资明显加快。

2019年上半年,中国大陆成为对越外商投资项目新增注册资金最高的国家,较去年同期多增13.5亿美元,比以往在越南投资占主导的韩国和日本分别高出4.4亿和7.1亿美元。同期,中国香港和中国台湾地区也较去年同期多增5.3亿和1.9亿美元。

五、结论与思路性建议

美国将自9月1日起对新一批约3000亿美元自华进口商品加征10%关税。由于此批商品包含大量消费品,将对我国稳贸易进而稳产业链构成较大压力。

历史上,日美和韩美贸易摩擦不仅导致了日本和韩国对美出口的下降,日韩整个制造业增长也一度停滞。但中国是不同于日韩两国的超大规模经济体,有条件也有余地增强产业链的核心竞争力,稳固并提升中国在全球生产网络中的地位。

拓展非美国市场的出口潜力。假设新列入清单中的消费品、中间品和资本品的市场份额变动与前两批趋同,我们估算出2020年中国对美出口将下降1228亿美元。

我们基于欧盟旗下的Export Potential Map数据库,考虑出口地和目标市场的特点以及双方贸易便利程度,推算了中国对各国待开发的出口潜力。对中国来说,欧盟的出口潜力排在第一,目前实际出口只达到潜力值的52.6%。另外,中国对东亚、东盟、中东和南亚等地区出口潜力也较大。

根据我们的测算,中国对非美国市场未实现的出口潜力为2.95万亿美元,潜力最大的前两位行业是电子设备和机械设备。通过提高与目标市场的贸易便利程度,每年实现对非美国市场出口潜力5%的拓展,中国未来就能年均新增1473亿美元出口,完全可以抵消对美出口下降的缺口。

稳住面向国内市场的产业链。基于卓贤和宋文月(2019)的研究,我们测算出我国“出口增加值/制造业增加值”指标,在2012年达到52%峰值后一路降到2018年的43%。这表明“中国制造”已从主要为世界制造转变为主要为国人制造。

我国中等收入群体4亿人的规模超过美国总人口,是全球最大的增量消费市场。在贸易摩擦背景下,消费者临近性日益成为企业空间决策的重要变量,全球生产网络表现出向终端消费市场位移的趋势。

为进一步发挥我国国内市场的规模效应,应切实完善收入分配体系和社会保障体系,提高中低收入阶层的可支配收入,推动居民消费升级,以充分释放庞大内需市场的潜力,避免以国内市场为主导的企业也因内需不足而发生产业转移。

以高水平开放保持产业竞争力。技术创新降低了要素成本的重要性,全球产业链竞争的重点转向制度成本。开放是我国改革的动力源和催化剂,本世纪初的“入世”就对国内体制改革有巨大推动作用。

我们应以二次“入世”的标准推动更高水平的开放,在商品市场开放的基础上进一步开放金融、商务服务等中高端服务业市场,提高生产性服务业水平和制造业服务化能力;还要在商品和要素流动型开放基础上推进制度型开放,对接乃至引领制定高标准国际经贸规则,力争成为全球要素价格扭曲程度最低之国、全球营商环境最优之国和全球贸易摩擦最小之国,并倒逼国内市场主体和主导产业提升竞争力。

通过数字技术提升制造业的能级。如同蒸汽机和电气化在历史上的作用,数字技术已成为当代产业发展的通用技术,是提升一国产业链能级的主导力量。应发挥我国数字平台连接供需双方的优势,实现从消费互联网向产业互联网的升级,以人工智能、大数据分析提高消费者多元化偏好和企业柔性生产能力的匹配度,以自动化、小规模和高频次的智能制造能力降低企业的管理成本、库存成本和协调成本。

同时,还应将数字技术应用在贸易物流环节,优化通关、仓储和配送环节效率,提高供应链的可预测性、透明度和交付速度。

(作者卓贤为国务院发展研究中心研究员,黄金和王之龙为北京交通大学经管学院硕士生,本文观点不代表作者所在机构意见; 编辑:苏琦)