疫情之下,全球多个国家的经济都出现了快速且深度收缩。在疫情和经济相互作用与演化过程中,人流成为关键因素。基于对全球疫情的追踪分析,我们有五个主要发现。

首先,要控制病毒传播,就需要降低人流活跃度,而人流又与经济活动高度相关。罗汉堂的全球疫情经济追踪体系,可以通过追踪人流数据来评估各国经济每日的收缩水平。

其次,要安然度过疫情经济阶段,行动的速度至关重要。快速果断的隔离、循迹和追踪政策可以有效抑制病毒的传播,并且减少经济收缩的幅度。然而全球大部分国家的应对都比较迟缓。

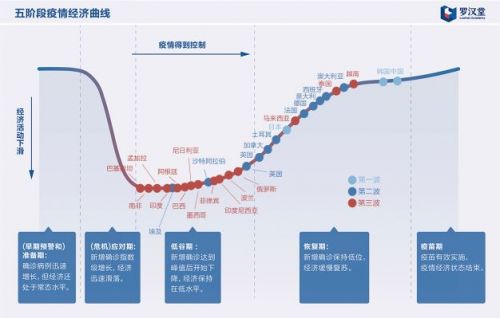

第三,经济规模较大的国家,控制疫情的难度更高。数据显示,全球最大的30个经济体约占全球GDP的84%,它们中只有不到一半(14个)进入恢复期。恢复期的定义是,每日康复人数多于新确诊人数,经济收缩逐渐收窄,病毒得到有效控制。

第四,在疫情初期,股票市场通常会出现暴跌,但大多数市场的恢复速度要比支撑它们的实体经济快。每百万确诊人数越少的国家,其股票市场的反弹幅度就越大。市场较为乐观地认为经济将较快复苏,疫情经济终有结束之时。

最后,第三波疫情袭击的国家大多数是发展中经济体,疫情经济的模式让人担忧。这些国家无法有效控制疫情传播,人流活跃度和经济活动并没有明显收缩的趋势。原因是这些国家存在大量贫困人口,长时间降低人流和经济活动会让这些人群失去生计,而政府又没有足够的财政能力提供支援。此外,美国一些人口大州也出现类似情况,在病毒并未有效得到控制的情况下强行重启经济,人流和经济活跃度均出现上升。

疫情现状

1月23日,武汉封城,人类正式向新冠病毒宣战。在历史上,从未出现对一个超过1000万人口的城市进行全面隔离的记录。与此同时,在数字技术和工具的支持下,中国开始在全国范围采取检测、追踪和隔离等措施。实际上,与今日深陷疫情之中的各国相比,彼时中国的疫情可以算“温和”。

此后短短五个月,全球疫情发展急转直下,出乎所有人的预料。截至7月1日,全球新冠确诊病例突破1000万例,超过51万人罹难。7月3日,全球单日确诊人数突破20万,创造新纪录。中国总确诊人数为84785例,已让人触目惊心。然而这一数字仅为美国确诊数的3%,巴西的6%。考虑到中国庞大的人口基数,这一差距更为悬殊。可以说,从第一波首当其冲的东亚国家,到第二波侵袭的欧美国家,再到席卷全球的第三波,疫情对不同国家造成的损失已提高了百倍以上。当确诊人数突破1000万大关之时,我们震惊于病毒爆炸般的传播速度及对全球公众健康和经济的破坏力。

众多国家包括美国和英国已经发出警告,其经济面临大萧条以来的最大危机。2020年1月,国际货币基金组织(IMF)曾预测全球经济在2020年增长3.3%,到5月,这一数字下调至-3%,6月再次更正为-4.9%,继续下调的可能性非常大。越来越多的人已经接受,经济恢复不会是V型,而是更接近于L型,最好的状况是一个痛苦漫长且远远慢于收缩的U型复苏。

另外,全球股票市场在初期暴跌后收复大部分江山,显示出对市场的乐观。实体经济的混乱与资本市场的景气形成鲜明对比,让人困惑不已。

病毒还将与人类共存很长一段时间,在试图追踪全球疫情经济后,我们发现了如下经验和教训。

趋势1:疫情经济学的本质是取舍

全球已经进入疫情经济的阶段,并将持续较长时间。为了控制疫情,保持社交距离、更严格的居家隔离和强制停业的政策,让人流活动大大降低。而人流活动的降低已经成为解释当前经济活动最有效的指标。

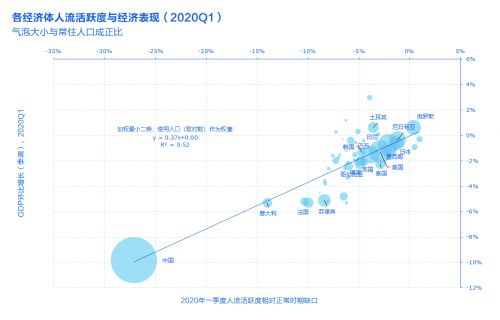

我们的研究发现,人流数据和一国的经济表现有较强关联。从54个国家和地区公布的2020年一季度经济数据看,这些经济体之间GDP增长差距的一半以上可以用平均人流活跃度解释(图1)。人流减少既有可能是由于政府政策,也可能是人们自发的避险行为,因此它可以衡量疫情对经济活动的整体影响。中国处于图中的左下,这是由于一季度疫情已经影响中国经济超过两个月。而其他大多数国家是在一季度末才开始受到疫情影响。不难想象,人流和经济之间的强关联将在二季度继续保持,但很多经济体的表现会发生巨大变化。

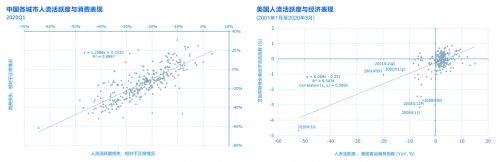

不仅国家之间的经济数据受到人流影响,一国不同区域或不同时间的差异也如此。以中国为例,罗汉堂的复工复产指数显示(图2),在今年一季度,297个城市的消费收缩的60%可以用人流数据解释。同样,2002年至2020年的芝加哥联储全国活动指数和乘客交通服务指数也显示出类似趋势。并且可以清晰地看到,无论是人流还是经济活动,其在美国的收缩幅度都远远大于2008年的金融危机。

趋势2:速度就是生命

政府采取隔离政策速度越快,行动越果断,生命健康和最终经济损失就越小。一旦错过初期的政策窗口期,该国政府就不得不面对控疫情和保经济之间的痛苦权衡。

对比第一波疫情中的东亚国家和第二波疫情下的欧美各国,就能发现:一国实施隔离政策速度越快,感染的人数就越少。

我们可以用一国从出现首例确诊到政策最大强度所花费的天数来衡量一国的政策反应速度。而各国施政速度有天差地别。中国、新西兰和挪威政策达到最强力度的天数都小于30天,而瑞典足足花费了120天。数据显示,政策升级速度越快,每百万人感染人数就越少。全球平均感染人数为每百万70,而亚洲百万人只有10人感染,欧洲为255,北美为367,拉丁美洲为177。在欧洲国家中,挪威百万人感染只有47人,而英国为653人,瑞典为516人。

两个真相已浮出水面。首先,公共数据显示,全球新冠肺炎的死亡率超过了5%,远远超过普通流感的0.1%。尽管存在计算误差,但足以证明,4月一些国家甚嚣尘上的“群体免疫”是不可能实现且极具误导性。将新冠病毒视为普通流感对待的国家(包括英国、瑞典和美国)都付出了惨重的生命代价。

其次,控制疫情传播存在窗口期。隔离政策实施的速度越慢,每百万人中感染人数和死亡人数就越高。政策速度不但影响疫情控制,也直接决定经济表现。鉴于二季度人流和经济之间的关系仍将维持,我们可以比较预期经济增长与政策速度之间的关系。如图4所示,政策速度越快,一国遭受的经济损失就越小。经济损失由经济收缩的幅度和时长所决定。一些国家迟迟不愿加强政策力度,妄图减少经济损失。然而,若无法控制疫情,经济不可能正常化,所有国家不得不加强政策力度来减少经济活动。因此,政策的反应速度越慢,导致的经济损失也越大。

瑞典暂时是个例外,由于该国不愿采取更严格的隔离政策,感染人数和死亡人数超过了其他欧洲国家。另一方面,该国经济活动收缩的速度也较慢,因此至少在二季度,瑞典的经济损失要小于其他欧洲国家。然而问题是,由于病毒在瑞典的传播速度快于其他国家,该国经济复苏将更缓慢,其长期累积经济损失有可能反超其他国家。

除了政策速度,另一个维度是政策力度。

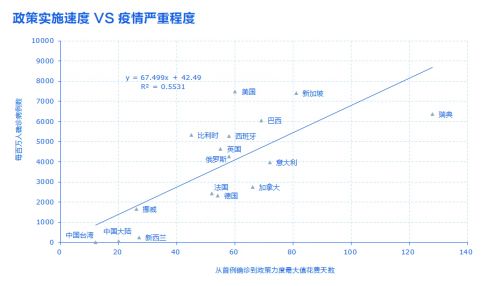

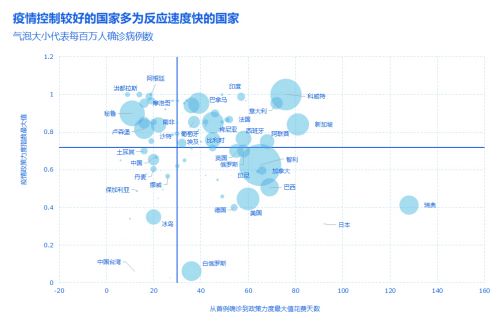

在图5中,对于罗汉堂跟踪的131个经济体,我们用气泡的大小来表示每百万人中确诊病例的数量。一般情况下,图中左侧的气泡比右侧的小,这说明政策出台越快,感染病例就越少。左上角的国家显示也有相对较高的确诊病例数量,这一象限的许多国家都受到了第三波疫情的影响。由于发现和跟踪病例的能力有限,即使这些国家采取快速和强有力的隔离政策,也不一定能以最高效率控制疫情。图右侧显示,当错过政策实施的最佳时期,确诊病例数会较高。在此情况下,由于疫情已经扩散,更有力的政策也未必能降低确诊病例数。因此,政策的速度比力度更重要。

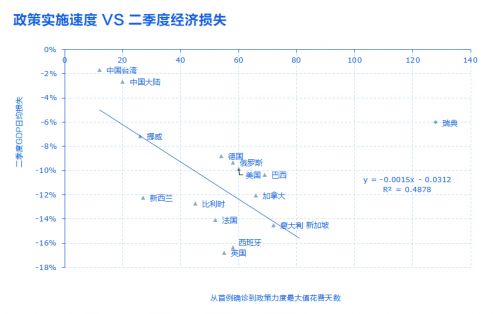

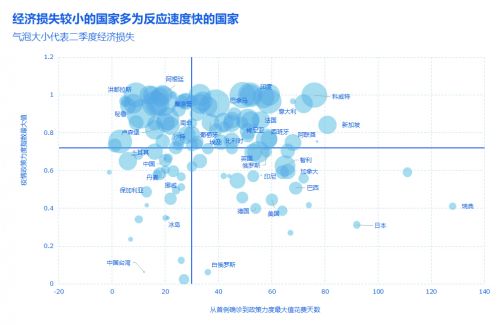

政策力度对经济有明显影响,因为加大政策力度必然带来相应的经济收缩。目前尚不清楚,相比缓慢软弱的政策反应,快速有力政策反应的累积经济效益是否更大。在图6中,我们用气泡的大小来表示二季度的平均经济损失。图左下角显示的是政策速度较快、力度相对较弱的经济体。这种组合对经济的伤害最小。

相反,僵化的政策将导致严重经济损失。如果错过了最初的政策反应窗口,为了缓解经济损失,国家该采取强硬还是宽松的隔离政策?这是右上角和右下角国家的对比。可见,二季度中,前者的经济损失高于后者。但长远看,由于疫情控制不力,后者经济难以迅速复苏,正如美国一些州所显示的那样。因此长远看,后者是否会遭受较小的经济损失,尚不清楚。

现在可以总结政策、疫情控制和经济表现之间的关系了。

首先,政策速度最重要。如果检测和跟踪能力跟上,政策执行加快,那么经济体可能会在经济没有太大收缩的情况下,迅速控制感染人数。其结果是,感染人数和经济损失都很少。如果国家错过了政策的最佳窗口期,感染人数会更高。在感染人数和经济萎缩之间往往需要做出痛苦的选择。如果病毒遏制政策力度大,感染人数多的可能性就小。但代价是更大的经济收缩,至少在短期内是如此。那些试图推迟政策和限制政策力度的国家,会有大量感染和死亡病例。但长远看,它们能否控制住经济损失还不清楚。

趋势3:规模越大,挑战就越大

虽然不同经济体的表现差异很大,但人口众多的经济体要在疫情经济中有上佳表现会更困难。

安全度过疫情经济周期的关键是实施隔离政策,从而迅速控制疫情,并在持续疫情控制中恢复经济。在占全球GDP84%的前30大经济体中,目前仅有14个处于恢复期(图7),恢复率低于全球平均水平。我们将至少连续三天内,新确诊病例低于新痊愈病例的国家,定义为处于低谷期、不符合恢复阶段条件的国家,包括美国等发达经济体,也包括巴西、印度、俄罗斯等重要新兴经济体,以及一些区域性发展中国家,如巴基斯坦、印度尼西亚、孟加拉国、墨西哥、阿根廷、埃及、尼日利亚等。

不同经济体在应对疫情经济方面差异很大,结果相应也不尽相同。一些受第二波疫情影响的国家,如埃及、沙特阿拉伯和美国,仍没有对疫情有效控制,并与第三波国家处于同一步调。相比之下,一些受第三波疫情影响的国家,如越南和泰国,比大多数受第二波疫情影响的国家更有效地控制疫情,经济复苏也很快。

趋势4:资本市场的反应显示了市场对疫情经济发展的预期。

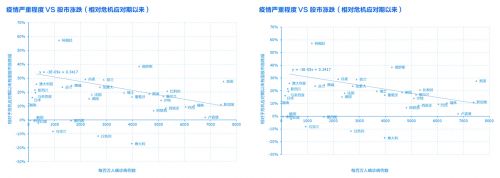

股市具有前瞻性。从各经济体出现首例确诊病例前一个月到6月24日期间,多数经济体股市下跌(图8)。经济体中确诊病例越多,下跌幅度越大。有趣的是,从各经济体出现首例确诊病例到6月24日,多数经济体的股市大幅反弹,获得了正回报,这表明最严重的市场下跌发生在或开始于首例确诊病例的前一个月。同时,自首例确诊病例以来,每百万人口确诊病例数越少,股市涨幅越大。

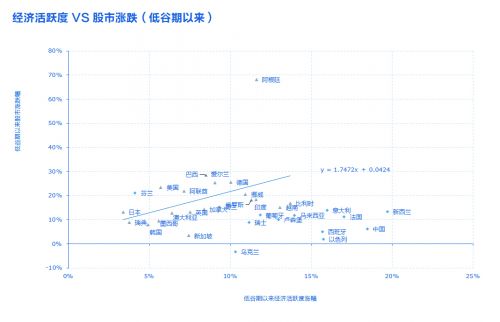

有证据表明,经济表现与股市的乐观情绪一致,甚至合理解释了股市的乐观。与隔离政策导致的经济收缩最低点相比,随着隔离政策的放松(图9),这些经济体都经历了不同程度的经济活动恢复。很多人担心,大多数经济体将长期停留在L型态势。

现在看来,不少国家比最低谷时恢复了很多。虽然还需要很长时间才能恢复到疫情前的水平,但如PET曲线所示,许多经济体正在经历一个不对称的V型反转(图7)。

资本市场为何如此乐观?一是对部分经济复苏轨迹的预期;二是各国的强刺激政策;第三,货币政策降低了利率和贴现率,从而提高了疫情后收益流的权重;最后,在疫情期间数字技术的加速应用也提振了资本市场,因为科技公司在指数中的权重更重要了。

鉴于疫情经济迄今在全球的演变以及复苏道路仍存在相当大不确定性,风险溢价是否足够高?还有一些经济部门在指数中的代表性不足,而这些部门的经济活动和就业萎缩程度高于整体经济的平均水平,比如旅游业和酒店业。当然,其他一些经济数据反映不到的福利指标也可能受到影响。证据表明,疫情经济会对社会分配产生负面影响,穷人受到疫情影响更大,产生类似递减税(regressive tax)的效应。有些经济体的保障措施不足,执行能力不够,在这种情况下,经济和粮食安全面临风险。

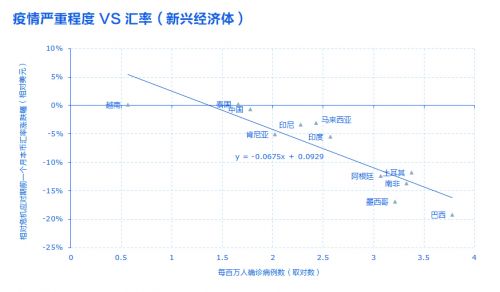

我们观察到疫情严重程度与汇率之间存在类似的关系。就图10选定的新兴经济体而言,每百万人口确诊病例数越多,该经济体的货币相对于美元的贬值幅度越大。

趋势5:新兴和发展中经济体面临巨大挑战

应该引起严重关切的,是受第三波疫情影响的经济体。许多经济体遭受了巨大的经济损失,但仍未有效控制住疫情。

尽管第一波和第二波国家的遭遇已经发出了警示信号,但很多受第三波疫情影响的经济体错过了政策反应的最佳时期,目前正在应对严重疫情和经济危机。这些经济体通常没有足够的能力来检测、跟踪和隔离感染病例,也很难承受经济收缩的代价。如果出现严重的病毒传播,医疗系统的承受能力可能会达到极限。

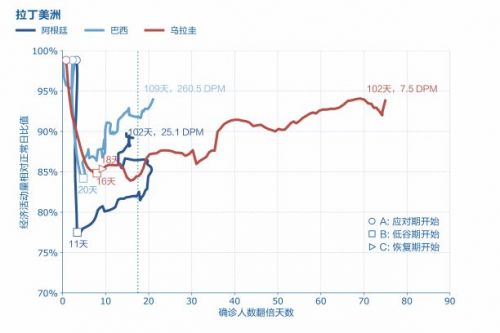

拉丁美洲是一个典型的例子(图11)。从经济收缩开始,乌拉圭、巴西和阿根廷都进入了大约15周的疫情经济。然而,这些国家控制疫情的能力有很大差别。乌拉圭在70多天后,确诊病例才增加1倍,每百万人死亡人数仅为7.8人。相比之下,巴西的确诊病例在大约20天内增加了1倍,表明可能会反复暴发疫情。此外,巴西每百万人死亡人数达到273人。阿根廷的情况与巴西类似,不过死亡人数少一些。这两个经济体都还没有找到有效政策,引导自己稳步向上并向右偏移走出疫情曲线。

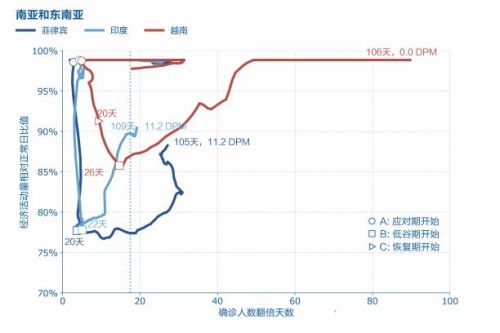

在遭受第三波疫情的亚洲国家中(图12),越南的经济活动目前已成功恢复到疫情暴发前的水平。最近,该国宣布二季度经济同比正增长。在越南需要超过90天,确诊病例才增加1倍,表明疫情得到了有效控制。相比之下,印度和菲律宾的情况与巴西和阿根廷类似。这两个国家没有找到在控制疫情的同时恢复经济的有效方法。

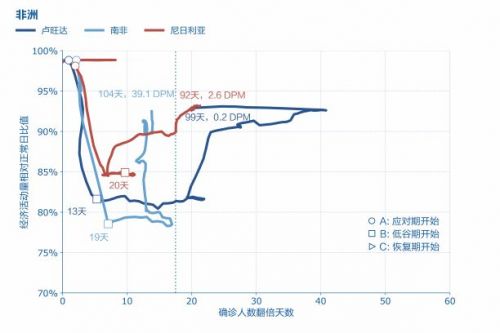

受第三波疫情影响的非洲国家同样令人担忧,甚至更糟。许多非洲国家的疫情仍在迅速恶化(图13)。南非的经济复苏是以疫情加速蔓延为代价的,而该国确诊病例增加1倍只用了十多天的时间。尼日利亚疫情也不稳定,经济复苏的可持续性存疑。新冠疫情正在卢旺达迅速反弹。

许多低收入经济体的财政能力有限,无法缓解持续封锁的冲击,显然在经济发展和病毒遏制方面都面临风险。较富裕国家有必要为提高其财政和医疗能力而提供外部帮助,并将之列为高度优先事项。

全球疫情经济远未结束。病毒正在蔓延,截至7月17日,确诊病例已突破1399万。世界各地的政策制定者正在极度不确定的情况下做出艰难决定——他们要在经济和疫情的共同演进中平衡经济发展与疫情管控。我们希望,通过使用实时疫情经济跟踪以及上述许多国家的经验,在应对当前极具挑战性的环境时,这会成为决策者的有用工具。

(作者陈龙为罗汉堂秘书长、湖畔大学教授及执行教育长,迈克尔·斯宾塞为罗汉堂学术委员、诺贝尔经济学奖获得者、纽约大学斯特恩商学院经济学教授、胡佛研究所高级研究员;)